A disputa sobre o IPTU 2026 em Campo Grande teve um novo capítulo nesta terça-feira (10), quando o presidente do Tribunal de Justiça de Mato Grosso do Sul, desembargador Dorival Renato Pavan, decidiu manter a liminar obtida pela Ordem dos Advogados do Brasil, seccional de Mato Grosso do Sul (OAB-MS) que suspende aumentos acima da inflação no imposto.

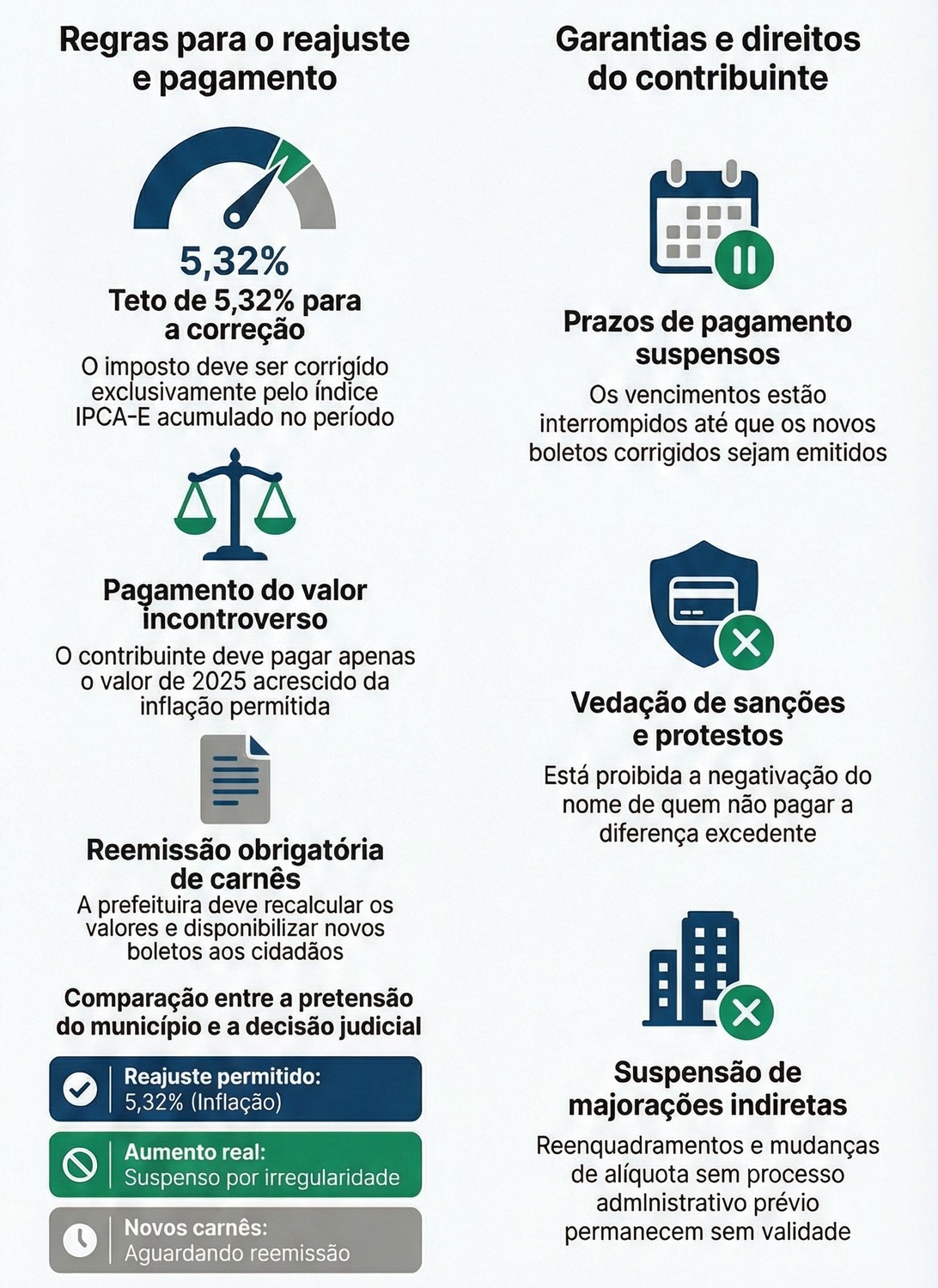

Com a decisão, segue valendo o entendimento de que o IPTU deste ano deve ser cobrado com correção limitada a 5,32%, índice do IPCA-E, sem aplicação de reenquadramentos cadastrais ou majorações indiretas de alíquota.

Ao analisar o pedido da Prefeitura para derrubar a liminar concedida em primeira instância, o presidente do TJ foi direto ao afirmar que a suspensão de decisões judiciais é uma medida “excepcional”, que só pode ser adotada quando há risco comprovado à ordem, à saúde, à segurança ou à economia públicas, o que, segundo ele, não ficou demonstrado no caso. “A suspensão da execução de liminar concedida nas ações movidas contra o Poder Público é medida excepcional”, destacou Dorival Pavan na decisão.

CLIQUE AQUI E CONFIRA A DECISÃO

Falta de transparência pesou na decisão - No despacho, o presidente do TJMS reforçou que há fortes indícios de irregularidade na forma como o Município promoveu o aumento do IPTU. Segundo ele, embora o decreto municipal previsse apenas a correção inflacionária, na prática houve aumento real do imposto, provocado por atualizações cadastrais e mudanças indiretas de alíquota.“Apesar de o ato normativo fixar apenas o reajuste inflacionário do IPTU, na prática houve alteração real do imposto”, registra o texto da decisão.

O desembargador Dorival Pavan também destacou que essas mudanças ocorreram sem a devida publicidade, sem relatório técnico oficial e sem observância do contraditório e da ampla defesa dos contribuintes.“A atualização cadastral se deu internamente, sem publicação em diário oficial e sem a instauração de procedimento administrativo que garantisse o contraditório”, afirma o presidente do Tribunal.

Apenas correção inflacionária está autorizada - Com a decisão, fica mantido o entendimento da primeira instância de que os contribuintes devem pagar apenas o chamado “valor incontroverso”, ou seja, o IPTU de 2025 acrescido exclusivamente da inflação.

“O pagamento do IPTU deve se dar apenas sobre o valor incontroverso, aplicando-se somente a correção monetária de 5,32%”, diz a decisão.

O presidente do TJMS também afastou o argumento da Prefeitura de que a liminar causaria colapso financeiro imediato, afirmando que o Município continuará arrecadando o imposto, ainda que sem os aumentos questionados.

“Não se constata perigo de dano inverso com a concessão da liminar, tendo em conta que o contribuinte continuará tendo a obrigação de pagar o IPTU pelo valor corrigido”, pontuou.

O que fica suspenso - A decisão mantém:

- a suspensão de reenquadramentos e majorações de alíquota;

- a proibição de negativação ou protesto dos contribuintes pela diferença cobrada a mais;

- a obrigação de o Município recalcular e reemitir os carnês do IPTU.

Enquanto os novos boletos do IPTU não forem disponibilizados pela Prefeitura, nenhum pagamento deve ser efetuado pelos contribuintes. Os prazos de vencimento estão oficialmente suspensos, e não há obrigação de quitação do imposto até a reemissão dos carnês com os valores corrigidos apenas pela inflação.

Entendimento do Tribunal - Na avaliação do presidente do TJMS, permitir a cobrança apenas da inflação preserva o interesse público sem autorizar práticas que, em tese, violaram a legislação.

“O pedido de suspensão não pode ser utilizado como sucedâneo recursal”, escreveu Dorival Pavan, ao rejeitar a tentativa do Município de reverter a liminar por meio de medida excepcional. O processo principal segue em tramitação, mas, até nova decisão, não há autorização para aumentos reais do imposto neste ano.